0120-900-236

0120-900-2362022/3/1 コロナ禍を乗り越え ~東南アジア株にマネー~

アジアの新興国株に投資マネーが流入しています。タイやシンガポールなど東南アジアの代表的な株価指数が相次ぎ高値を更新。新型コロナウイルスの感染拡大による悪影響への警戒感が薄れ、外出関連株や割安な金融株などに買いが集まっています。潜在的な成長力への期待も根強く、ファンダメンタルズ(経済の基礎的条件)で選別する動きが見て取れます。

インドネシアのジャカルタ総合指数は21日、連日で史上最高値を更新しました。シンガポールのST指数は17日に3年8カ月ぶりの高値を付けた。2021年末から18日までの株価騰落率はそれぞれ5%高と10%高。同期間の米ダウ工業株30種平均が6%安となるなど荒れ相場が続く中で堅調に推移しています。

その要因は大きく3つあります。

その要因は大きく3つあります。

1つめは、米欧と比べた成長期待の強さです。

東南アジア諸国ではオミクロン型の重症化率は低いとみて、行動制限の緩和を進めています。人やモノの移動の再開による経済回復期待が高まっています。

2つめの要因が、米欧による金融引き締めの中でも選好されやすい業種が多い点です。

株式市場では投資指標面で割高な成長株から割安株への資金シフトが進んでいます。アジア新興国の株価指数では割安株の代表格である銀行が時価総額の上位を占めています。金利上昇が業績改善につながるとの期待感もあり、シンガポールのユナイテッド・オーバーシーズ銀行(UOB)が21年末比で21%高などとなっています。

3つめが、現在進行しているウクライナ情勢が緊迫化する中で地理的に距離が遠い点です。

エネルギー価格の上昇も資源産出国の多い東南アジアにとっては追い風となります。タイの天然ガス開発のPTTエクスプロレーション・アンド・プロダクション(PTTEP)やインドネシアの石炭採掘のブキット・アサムが買われ8~10%高となっています。

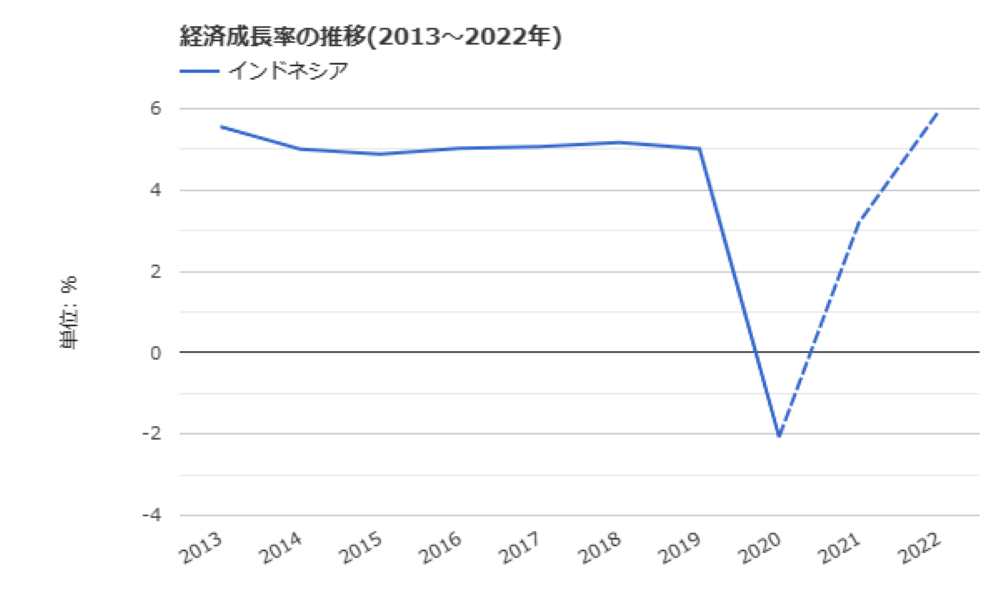

以上、3点が東南アジア株にマネーがシフトする要因ですが、一番の要因は、何と言っても潜在的に経済成長が見込めるという点です。東南アジアの中でも、当社の事業と深い関わりがあるインドネシアですが、インドネシアの中央銀行であるバンク・インドネシアのペリー・ワルジヨ総裁が、注目すべき見解を述べています。それは、2022年の国内経済成長率は前年より上昇し、4.7%~5.5%になるとの見通しを示したことです。

その根拠ですが、「現在は新型コロナウイルスの変異株オミクロンによる感染が急拡大しているが、ワクチン接種の加速、経済活動の再開、そしてインドネシア中央銀行・政府・その他関係当局による継続的な経済刺激策が経済成長を支えるだろう。」とのことです。

その根拠ですが、「現在は新型コロナウイルスの変異株オミクロンによる感染が急拡大しているが、ワクチン接種の加速、経済活動の再開、そしてインドネシア中央銀行・政府・その他関係当局による継続的な経済刺激策が経済成長を支えるだろう。」とのことです。

実際、2021年第4四半期の経済成長率は前年比5.02%を記録しており、デルタ株による感染拡大がみられた第3四半期の3.51%を上回っています。2021年通年の成長率は3.69%で、2020年のマイナス2.07%を大幅に上回る結果となった。今後も上昇トレンドが続いていくとの見通しです。

また、インドネシアのスリ・ムルヤニ財務相は、2023年の国内総生産(GDP)成長率目標を前年比5.3~5.9%に設定したことを明らかにしました。22年の目標である5.2%を超える成長を目指しています。

コロナ禍により、インドネシアを始めとするASEAN諸国の成長が幾分鈍化していましたが、経済成長の原動力となる巨大な市場と世界でも類のない生産年齢人口の多さは依然として、世界からの投資を促す魅力となっています。その動向に目を離すことは出来ません。